火災保険は修理の後からでも請求できる【法人向け】

目次

火災に限らず、台風や暴風雨などの自然災害により、法人所有の物件や倉庫・工場・ビル・投資用物件・建物などに被害が出たときに。修理や被害の対応に追われて保険請求が後回しになったり、そもそも火災以外の被害で保険請求ができることを知らなかったり。

せっかく火災保険に加入しているのに、使える場面で使わず、見えない損を被っている法人さま・社長さまは意外に多くおられます。

そして、この記事の本題ですが、あまり知られていませんが、実は火災保険は建物の修理を行った後からでもさかのぼって保険金請求はできます。保険法で定められた『請求期限 3年以内』であれば、過去の被害であっても保険を請求できます。

火災保険は修理の後からでも請求できる?

結論:修理をした後でも遡って請求できます!

会社さま・社長さまと火災保険についてお話すると『火災保険は修理のタイミングと合わせて保険金請求しないといけないのでは?』とか、『工事(修理)をした後から保険請求なんてできるの?』などと仰られる方がとても多いことが分かります。

実は、火災保険の保険金請求は、“火災以外にも、自然災害によって受けた被害”だと承認されれば、修理の後であっても保険金をさかのぼって請求できます。

被害状況やご加入の保険タイプによって申請必要書類が異なりますが、修理前・後の被害箇所写真、罹災証明書、工事業者の見積書などが残っていれば、請求申請できます。

ただし、注意すべき点が「3つ」あります。

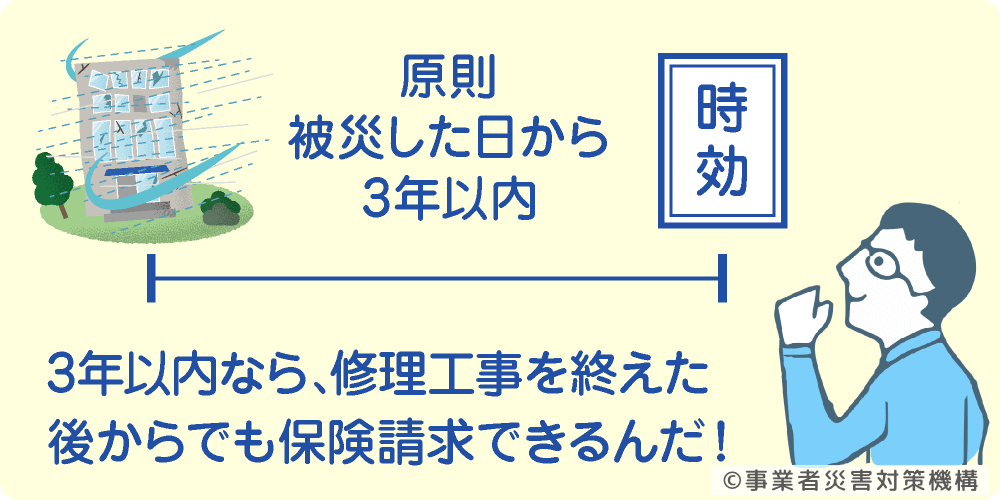

注意1:保険の請求期限は3年以内(原則)

火災保険の申請期限は【保険法 第九十五条】によって3年以内に行う必要があると定められています。

この3年以内の期限内であれば、修繕修理の前・後を問わず、原則 保険金請求できます。

※保険会社によっては保険法で定められた規定とは別に、独自に請求期限を定めている場合もあります。

保険法 第九十五条

引用:衆議院|保険法

被災してから数ヶ月〜半年程度なら明らかに請求期限内だと判断できますが、しかし「少し時間が経過していて期限内かわからない」という方は、弊社へお問い合わせください。

保険請求をする・しないに関わらず、調査サポートをさせていただきます(無料)。

※法人・個人の区別なく、火災保険の請求期限は3年です。

もちろん個人宅(事業の用途ではない建物等)でも、工事を行った後から火災保険請求できます。

法人ではなく個人のケースについては当グループの全国建物診断サービスのこちらの記事をご覧ください。

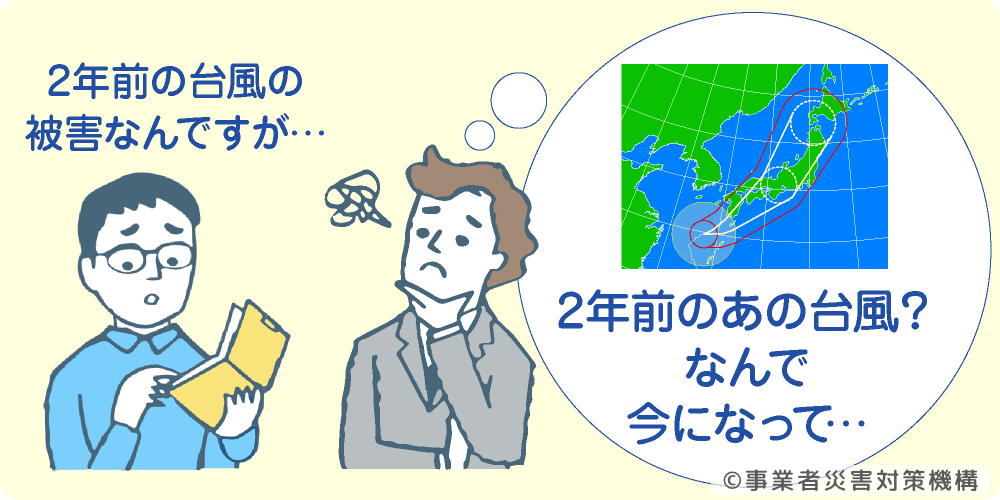

注意2:請求期限内でも請求は早いほど良い

『2年前の大型台風で被災して建物を修理したことは分かりました。ですが、なぜ2年も経過した今になって保険請求されるのですか?』

損害保険会社にも、このような言い分があります。

いくら請求期限内であっても被災から時間が経ってしまうと、被害原因が本当に当時の自然災害によるものなのか。実は、経年劣化による破損を修理したものを、2年経過した今になって保険請求したのでは?(これは違法ですので絶対にやめましょう)と疑われては、保険の承認も下りにくくなるかもしれません。

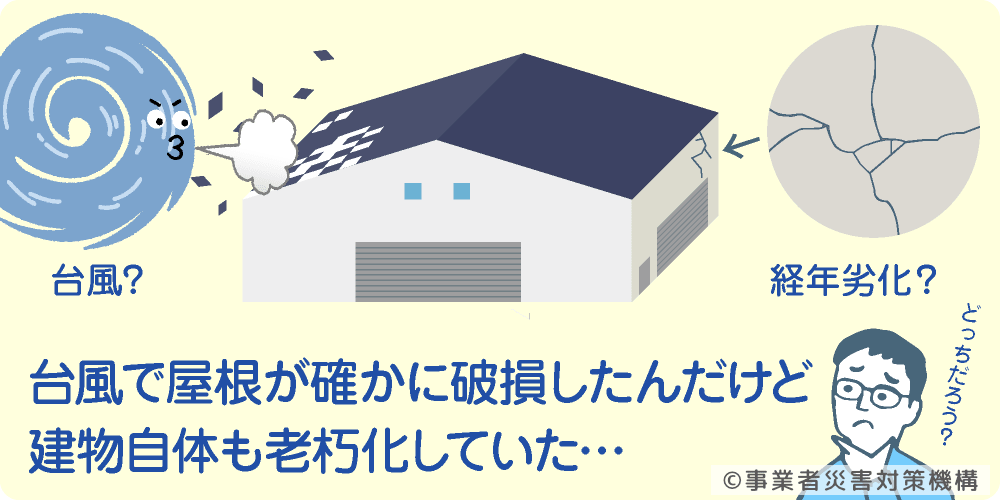

注意3:被害原因が複合的な場合

ある社長さまがこのようにおっしゃいました。

『確かに台風で屋根が破損したけど、工場は以前から老朽化も見られたので保険適用されると思わなかった』

このケースにおいて、とうぜん火災保険請求はできます(※実際 保険金 約278万円が下りています)。

被害原因が自然災害によるものなのか、老朽化(経年劣化)によるものなのか。判断が難しい場合でも「保険の対象外」と決めつけず、弊社まで一度お問い合わせください。無料調査をし、その上で保険対象外だと分かってから諦めても遅くはないと思います。

この章を簡単にまとめると…

- 修理を終えた後でも火災保険は請求できる!

- 請求期限は3年だけど、請求は早いほど保険は下りやすい!

- 被害原因が自然災害か経年劣化か判断し難い時もまずは相談!

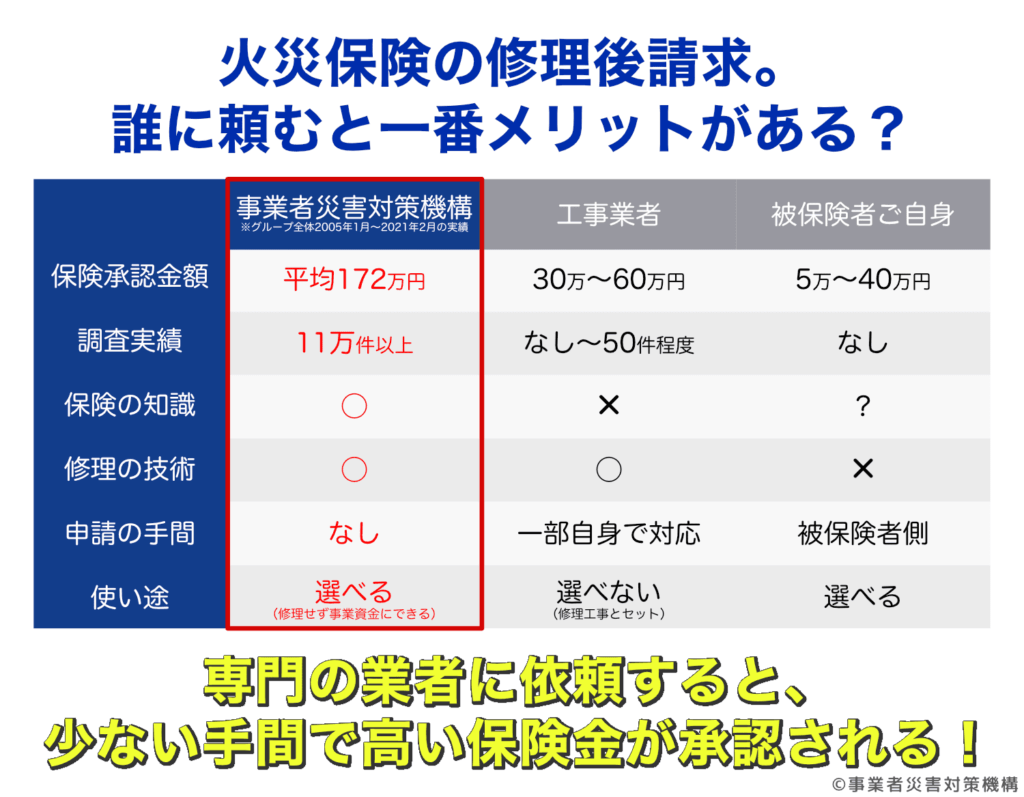

保険請求、誰が行えば一番メリットが大きくなる?

結論:保険請求サポートの専門業者がオススメです!

火災保険請求は被保険者本人でももちろんできますが、私たちのような保険請求サポート事業を行っている専門の業者に依頼されることをおすすめします。

以下の表をご覧いただくと、その理由がわかると思います。

上の図表は、私たち事業者災害対策機構のような専門業者、次に修理が専業のリフォーム業者、最後に被保険者ご本人の、3者それぞれが火災保険申請を行った際、どのような結果になるのかを弊社独自にシミュレーションしたものです。

この2つは火災保険請求をしようとお考えの法人さま・社長さまにとって、直接利益につながる重要な要素ですので、しっかりご説明します。

修理後の保険請求はここが大事なポイント

弊社にお問い合わせをいただいた会社さま・社長さまに、かんたんに被害状況のヒアリングからさせていただきます。例えば、いつ発生した台風に被災したのか、その被害範囲や被害内容など。加えて既に工事を終えている場合は、当時の修理工事がどのように行われたか。

そして一番大事な、その修理が火災保険による補償対象であることを損害保険会社に証明すべく、証拠資料を集めていきます。

「資料さえ集まればそれで良い」のではなく、火災保険認定診断士の視点、一級建築士の視点、工事部(職人)の視点など、それぞれの専門領域から当時行われた修理工事を多角的・専門的に分析します。

過去の修理、弊社ならこう分析します。

- 一級建築士の視点で、自然災害と被害の因果関係を分析

- 工事部(職人)の視点で、既に行われた修理内容を分析

- 火災保険認定診断士の視点で、保険が満額下りるか分析

弊社が繰り返し、「保険請求サポート“だけ”を行なう業者は不安が残る」と申し上げる理由はここにあり、当時の修理工事の分析を正しく行えなければ、保険の承認が下りなかったり、納得ゆく保険金額が下りなかったりする危険性があるからです。

火災保険認定診断士や一級建築士、修理工事の職人などそれぞれプロの専門領域から当時の修理工事を分析し、自然災害による被害とそのための修理であったということを損害保険会社に証明できなければ、納得ゆく保険金額は決して得られません。

言い換えれば、これら分析がしっかりでき、しっかり証明できる態勢が整っている業者が保険請求サポートに当たることで、保険が承認される可能性は相対的に上がり、納得のゆく保険金額も下りやすくなる。

弊社はそう考えています。

なぜ保険金額に多い・少ないの差が出てしまうのか

保険金請求は誰が手続きをしても同じ金額が下りる、というわけには行かず、ある種の「コツ」が必要になる場面があります。

被害は何によって(原因)・どれくらい受けたか(範囲や程度)。

原因と、範囲や程度。

これを正確に調査して突き止め、保険会社に証明・請求しなければ、本来得られるべき適正な保険金は満額下りません。

保険金請求サポート事業に精通した専門業者であれば、「被害は何によって・どれくらい受けたか」を保険会社にしっかり説明するための態勢が整っています。

修理工事の実績も豊富だからこそ、被害の「原因と範囲や程度」の正確な特定ができます。

加えて、国家資格である一級建築士や長年 建物の修理に当たってきた職人も保険金請求サポート業務に加わりますので、専門性の高い調査や原因追求が行えます。

弊社にいつもご協力くださっている、一級建築士の荒木さんに解説をお願いします。

よろしくお願いします。

荒木

一級建築士が徹底解説!既に修理を終えた工事に対して火災保険を請求する際に見逃してはならないポイント

目視では問題がないように見える箇所でも、「実はこの箇所にまで被害が及んでいた…」ということは往々にしてございます。

荒木

被害の範囲や程度を正確に把握できなければ、とうぜん保険金額は過小になってしまいます。

この問題はこれだけに留まりません。

別の被害発生箇所を見逃したまま、破損箇所だけの修繕に当たる。

そうして時間が経ち、今度はまったく思いも寄らない別の箇所に被害が出るという結果になります。

後から出てきた建物の不具合については当然 保険では補償されません。もしかしたら、家主さまは、「実は以前の自然災害が原因で発生していた、見逃されていた隠れた被害」だと、認識すらできないかもしれません。

被害の「原因と範囲」を正確に把握できない業者が請け負うと、このような最悪のケースになることも。

実はもっと酷いケースもあり、破損箇所の修理さえままならず、いい加減な修理工事をする業者も中にはいて、施主さまを非常に困らせています。(しかしこの話はまた別の機会に譲ります。)

さて、リフォーム業者や被保険者(社長さまご本人など)が保険請求される場合はどうでしょうか。

リフォーム業者は工事の専門業者であり、保険金請求サポートのプロではありません。保険業界や保険請求のノウハウに明るいわけでもなく、十分な保険金額が下りるような保険請求サポートは難しいのではないかと思います。

また、保険請求に対して不当と思える回答が損害保険会社から返ってきた時に、損害保険会社との交渉が必要になるような場面で互角に渡り合い、交渉できるか?となるとクエスチョンマークが付きます。

被保険者ご本人の場合はなおのことです。

請求者によって保険金額が少なくなってしまっては、会社さま・社長さまは結果的に損をすることになってしまいます。

重要なのは、被害は何によって・どれくらい受けたか。保険請求社が原因と範囲をしっかり保険会社に証明できること、です。

ここが重要!

- 保険請求サポートに加え、修理工事の実績も豊富にあること

- 被害と自然災害との因果関係をしっかり証明できること

- 保険金の多い/少ないは、請求側の知識や経験の多い/少ないによって決まることがある

- 損害保険会社のウラ側や事情をよく知ることで、保険請求の承認率は上がる

(いずれも弊社経験則より)

保険請求する者の、保険知識や経験の多い・少ないが、保険金額の多い・少ないに直結すること。加えて、事業者災害対策機構のような、有資格者を多数有する専門の業者に依頼することのメリットがお分かりいただけたと思います。

既に法人所有の建物・建造物を修理工事し終えた会社さま・社長さまで、さかのぼって火災保険請求できるかお考えの方は事業者災害対策機構までお電話・お問い合わせください。

しっかりとご依頼主に納得できる結果、これはつまり、できるだけ高い保険費用が承認されることを指していますが、それをご提供できるよう、私も一級建築士の視線で以ってしっかりサポートいたします。

荒木

— 一級建築士による解説はここまで —

なぜ保険金の使い途は自由?

使い途(みち)が自由である理由は、保険金には「見舞金の性質がある」点にあります。税理士さんの協力も得ながら、以下に解説します。

税理士が解説!保険金=見舞金について

保険金の使い途がなぜ自由なのか。その理由は「保険金=見舞金」という構図を理解することでわかりますので、税理士さんのご協力も仰ぎながら詳しく解説します。

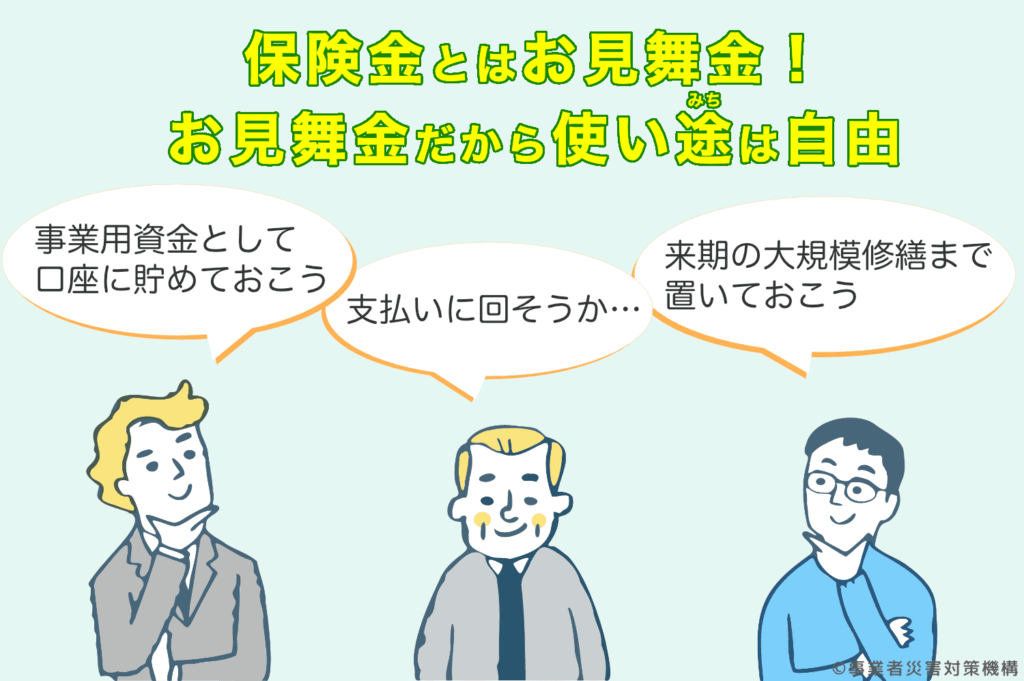

保険金は本来、被害を受けた箇所を修理修繕するためのもので、その理解に間違いはありません。しかし「保険金は見舞金と同意」であるということを理解すると、「修理のためのお金」という認識に無理に縛られる必要はなくなります。

実際に、弊社の顧問税理士さまが税務顧問を担当されている会社さまで、下りた保険金を別の用途に使われたケースがありました。

その事例について、弊社の顧問税理士である大内智先生にお話をお伺いします。

よろしくお願いします。

大内

2004年にはお金に困らない経営を支援していきたい思いからベンチャー支援税理士法人を立ち上げ「しっかり貯金経営」を立案し、”1,000万円お金を貯める”を合言葉に社長様とお会いする日々を送られている。

まずは大内税理士に、大内先生の顧問先を弊社にご紹介いただいた経緯と事例について、かんたんにご説明いただきます。

ご説明します。

大内

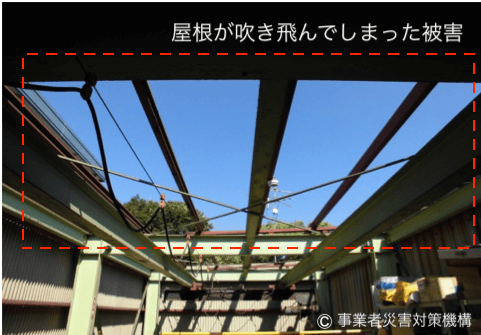

弊社顧問先で倉庫業を営んでおられる会社があり、甚大な被害をもたらした2019年 千葉に上陸した台風15号に被災され、倉庫は大きく損壊しました。倉庫の屋根が飛んでいってしまい、そこから風雨が入り。倉庫保管商品の汚損などの被害も併発しました。

倉庫の損壊について、まずは復旧修理が急務であったことと、その会社の社長さんが火災保険で修理できるということに思い至らなかったこともあり、火災保険は請求しておられませんでした。

後日、私から火災保険請求されてはどうか?と打診し、工事の後でも遡って保険請求できることを伝えた上で、御社(弊社 事業者災害対策機構)を紹介させていただきました。

結果的に御社のサポートのおかげで、工事後の保険請求が認められ、保険金 264万円が下りました。修理工事の出費全額が保険でまかなえたわけではありませんが、それでも保険金が下りたことに非常に喜んでおられました。

その社長は、「もう既に工事費用は支払い終えたので、今回下りた保険金は取っておく。来年予定している大規模な倉庫の拡張工事の費用の足しにする。」とおっしゃっておられました。

大内

火災保険は請求しない限り、自動的に支払われることはありません。(請求主義)

知っている・知らないで、これだけ大きな差が出るのです。

顧問先に同様のケースが発生した場合は、税務顧問としてしっかりアドバイスするつもりです。

大内

保険金の使い途が自由であることについて、税理士の視点からもう少しご解説します。

保険金は見舞金扱いですから、保険金を別の用途にまわしても、先に出ていった工事費の相殺分として扱っても、何ら問題はありません。

それよりも問題なのは、せっかく保険に加入しているにも関わらず「保険を使えるのに請求しない」ことでしょう。

これはいわば見えざる損失です。

「保険金をもらって得するために」というよりは、「知らないことで補償を受けられず、結果的に損をしないために」と考えることが重要かもしれません。

わたしも税理士としてこのような知識はしっかりと備えておき、顧問先に助言や貢献ができるようにしておかなければならないと感じました。

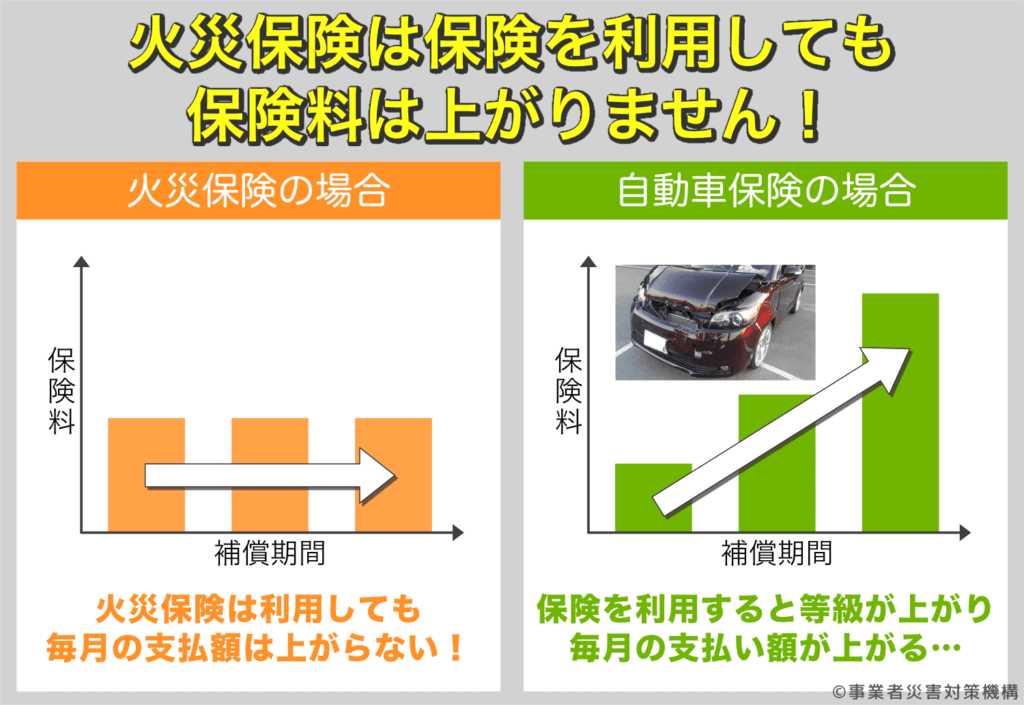

また、意外と勘違いが多いのですが、火災保険は自動車保険のような等級制度の保険構造ではありませんから、一度保険を使ったからといって保険料は上がりません。

とにかく、保険が使えることを知らない、使うことによるメリット・デメリットを知らない、ということが、損害保険利用の大きな弊害になっており、結果的には被保険者の不利益を招いてしまっている印象です。

— 大内税理士による解説はここまで —

保険金も会社の大切な事業資金

「万が一の時のために…」

そう思って火災保険に加入しても、毎月・毎年一方的に保険料を払うだけ。使える場面で使わなければ何のための保険補償か、その意味や意義に大きな疑問が出ます。

この記事では、台風などの自然災害に被災し、先に修理をし終えてから、遡って保険金請求をする場合について解説してきましたが、もう一つ大切な視点として。

それは、保険金も貴社のたいせつな事業資金ということです。

昨今のコロナ禍において、厳しい状況に置かれた業界や事業者に補助金や助成金の制度がさまざま設けられました。

使用用途や目的、お金の特性・性質は異なるものの、保険金であれ何であれ、貴社のたいせつな資金であることに違いはありません。

保険金請求が承認されるか、まずは弊社にお問い合わせだけでもされてはいかがでしょうか?

保険金が下りるまで誠意をもって最後までサポートすることをお約束します。

この章を簡単にまとめると…

- 保険金請求は専門業者にサポート依頼することを推奨!

- 保険金請求は被害の「原因と範囲」の特定が重要!

- 保険金とは見舞金なので、使い途が自由!

依頼したらどうなる?弊社実績紹介

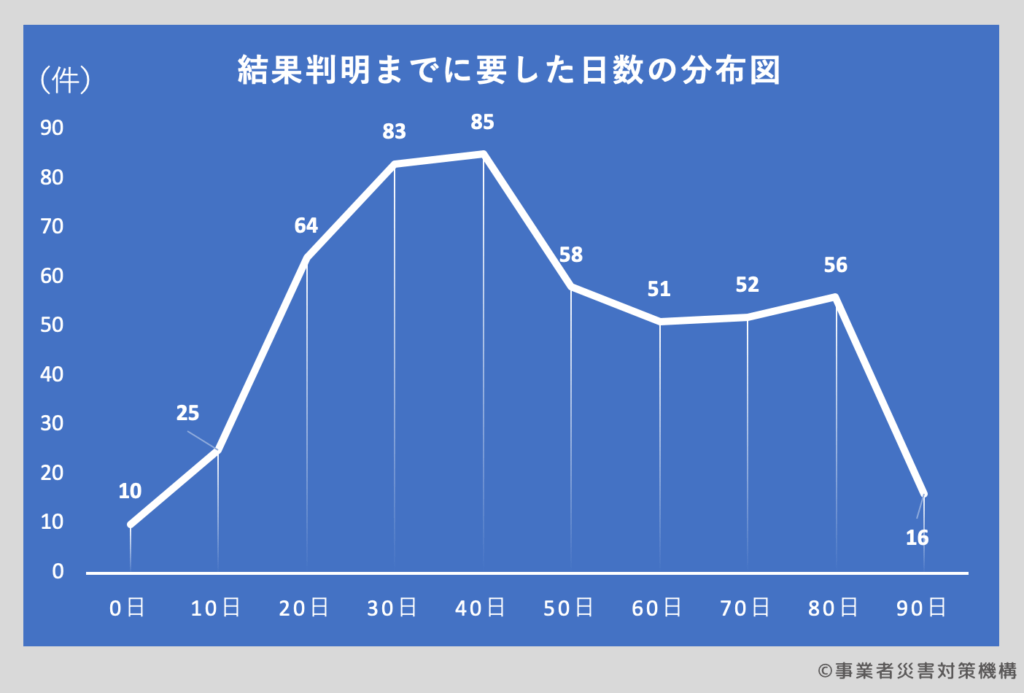

保険金は過去最短で19日、平均45日で下りている

※上図は、2021年4月にお受けしたサポート業務から過去500件のデータを分布図化したもの

※上図は、損害保険請求に対して結果が判明するまでに要した日数(不受理も含む)のもの

私たち事業者災害対策機構は保険金請求サポートが事業の主体ですので、お客さまの利益のために、また、私たち自身の事業を継続して行うために。できるだけ確実に、そして早く、保険金がご依頼主に下りるように動きます。

前述のとおり、リフォーム業者はあくまでも事業主体はリフォーム工事です。被保険者である社長さまは本業で忙しく、煩雑でめんどうな火災保険請求をする時間が惜しい場合がほとんどでしょうから、遅々として保険金請求作業が進まないことが頻繁に起きます。

さて弊社の過去の実績では、保険金請求から保険金が下りるまで最短19日(!)だった事例がありますし、平均しておおよそ45日で保険金が下りています。

(2019年〜2020年10月までの弊社実績を平均して算出)

この「スピード感」も、弊社のような専門業者に頼むメリットです。

平均172万円の保険金が下りている

工事後の火災保険保険金請求に限ったケースですと、平均172万円の保険金(最大では、関東の酒蔵さまで約2,900万円下りた事例もあります)が下りています。

ここでもう一度 既出の比較図表を下にお見せしますが、保険金請求サポートの業者を通した方が、下りる保険金は高額になる傾向にあります。

会社さま・社長さまが火災保険請求サポートサービスをご利用になる際に気になる点は2つで、

「いつ保険金が下りるの?」

「適正な金額が下りるの?」

ではないでしょうか?

この2点をしっかりサポートできる、弊社 事業者災害対策機構にぜひお任せください。

「頼んで良かった」と思っていただけるよう、貴社のお力にならせていただきます。

もし保険請求が承認されなかったら?

正式にご依頼を受任させていただいた後に、万が一 保険金請求が不承認に至った場合、費用はご不要ですのでご安心ください。

例えば、「明らかに経年劣化による損害を火災保険で修理したい」とか、「被害は出ていないが保険金請求したい」、または「3年以上昔の災害被害について保険金請求をしたい(東日本大震災など、一部の超特例を除く)」など

明らかに保険補償対象外であると判断できるご依頼については、お断りさせていただくことがあります。予めご了承ください。

この章を簡単にまとめると…

- 保険金は最短19日・平均45日で下りている!

- 保険金は平均 172万円下りている!

- 専門業者に依頼すると、早く・高く保険が下りる傾向にある!

- 万が一、保険が承認されなかった場合、費用はご不要!

- 保険金承認率は70%!

(弊社実績より)

事業者災害対策機構について

「専門の業者に依頼するメリットは分かったけど、事業者災害対策機構ってどんな会社?」という疑問もあるかと思いますので、弊社のご紹介をさせていただきます。

保険金請求サポートに特化

弊社 事業者災害対策機構は火災保険、保険金請求サポート事業に従事して16年になります。弊社の関連法人である、一般社団法人 全国建物診断サービスは16年(個人・法人を問わず、保険金請求サポート業務や修理業務)、株式会社ゼンシンダンも同じく16年(主として個人さまの保険金請求サポート業務や修理業務)、本件に関連する事業を行っております。

グループ全体では11万件を超す保険金請求サポート・下りた保険金での建物修繕工事の実績があります。

実績面からも、弊社のサポート力をご判断いただき、会社さま・社長さまの保険金請求サポートのお力添えができれば幸いです。

有資格者は503名、グループ総勢2,093名在籍

本事業をスムーズに、そして確実に進めるために、グループ全体にさまざまな有資格者が在籍しております。

グループ在籍有資格者

税理士・・・2名

一級建築士・・・50名

二級建築士・・・50名

火災保険認定調査士・・・400名

営業担当・・・20名

工事部・・・50名

事務・・・20名

その他、支部・・・1,500名

総勢・・・2,093名 (2021年5月10日 時点の在籍数)

法律面、税務面、建築面、保険の面、工事の面など。さまざまな面・視点から火災保険請求サポート業務に向き合い、全国で得たグループの成功事例やノウハウを全社で共有し、ご依頼主さまの利益に還元してゆく。

そのために尽力できる体制を整えています。

保険業界に明るく、ウラ側をよく知る。

保険業界に明るく、保険業界のウラ側をよく知ることが、なぜ保険金請求サポートの成否に関わるのか。

これについての説明は、弊社社員 火災保険認定調査士の吉原に譲ります。

よろしくお願いします!

吉原

保険金請求にはある種のコツが必要です。

大切なのは「原因と範囲」をしっかり保険会社に証明・説明できるかが重要であることについては、この記事の「なぜ保険金額に多い・少ないの差が出てしまうのか」でも説明したとおりです。

これに加えて、「敵を知る」というと語弊がありますが(損害保険会社は決して敵ではありません)、保険業界やそのウラ側をよく知ることも非常に重要です。なぜなら、保険会社も民間営利企業ですから儲けなければなりません。

実際に、弊社グループの全国建物診断サービスでお取り扱いした事案で以下のようなことも起きており、正当な請求権を侵害されたケースとなってしまいました。注意が必要です。

埼玉県入間市 被災した工場の保険請求

被災した工場の建物調査をさせていただいた際、建物に傷みが見つかり、見積・写真をお作りさせていただきました。その後、保険申請後の立会いがあり、結果待ちといった状態でした。しかしその後、オーナー様から保険の申請自体を取りやめたいといった旨を受けました。突然の申し出に驚き、疑問に思い、直接ご本人にお伺いしました。

すると、鑑定人立会いの際に「こんな被害は(経年)劣化で間違いない」「申請箇所すべて(経年)劣化ですね」。このように言われて自信を無くし、申請を取りやめたいとのことでした。結果として、申請は取り下げ、キャンセルになりました。

上記のようなケースは実はあまり珍しくありません。場合によっては「経年劣化は虚偽申請になりますよ」などと脅しをかけて申請を取りやめさせようと圧力をかける鑑定人までいますので注意が必要です。

(引用元 原文ママ)

私も火災保険認定調査士として7年のキャリアがあり、保険会社がどのように考え・動くのかがよくわかります。

保険会社から不当に低い保険金提示をされた、もしくは承認されない…などといった事態には、結果を覆すための交渉力・ノウハウが必要になります。

私たち 事業者災害対策機構は16年の営業の歴史や約8,400件の請求承認実績(弊社単体での総計)があるのに加え、多く有資格者を揃え、火災保険請求サポートや建物・建造物の修理事業に当たってきました。

吉原

保険はその被害に対して、1回限りの失敗できない補償請求手続きですから、慎重に請求サポート業者を選定されることをおすすめします。

「私たちに依頼して下さい!」ということではありませんが、もしどこかの業者に保険金請求サポートを依頼されるなら、工事の知見や修理実績もしっかりあり、保険金請求サポートの実績数も豊富であり、なおかつ、保険の業界やウラ側にも詳しい業者に依頼することをおすすめします。

サービス提供の会社としての体制、実績、担当者の雰囲気(受け答え・やり取りのスムーズさ)等も重視して、業者選定をされると良いと思います。

保険請求をすると、とうぜん同じ内容の重複請求はできませんから、慎重に、確実に、スピーディーに。そしてできるだけ高額(“本来の正当な額”という意味です)な保険金請求が承認されるよう、しっかり動いてくれる専門のサポート業者を選ばれることをおすすめします。

— 吉原による解説はここまで —

この章を簡単にまとめると…

- 保険金請求サポートは、有資格者が多数在籍する専門業者が良い!

- 保険業界をよく知ることは保険会社と交渉する際の強みになる!

- 保険金請求は1回限り、やり直しができない手続き!

日本全国対応

建物の被害調査や保険金請求サポートは日本全国を対象としています。

全国を網羅する広いネットワークを強みにして、どの地域の会社さま・経営者さまからのご依頼でも迅速に対応できます。

全国に加盟店は1,450店。

グループ情報

■グループ親会社

一般社団法人 全国建物診断サービス 〒105-0004 東京都港区新橋5-22-3 ル・グラシエルBLDG.3-4F東

■グループ会社

株式会社ゼンシンダン 〒105-0004 東京都港区新橋5-22-3 ル・グラシエルBLDG.3-4F東

■グループ営業所

宮崎営業所 〒880-0937 宮崎県宮崎市京塚2丁目3-30 第5久保ビル1F

福岡営業所 〒812-0011 福岡県福岡市博多区博多駅前4丁目16番6号

「保険は下りない?」よく勘違いされるケース

当時の資料が残っていない

もう既に終えてしまった修理工事について。後から火災保険請求ができると知らなかったので、被害箇所の修理前・後の写真や、罹災証明書、お見積書が無い方も居られるのではないかと思います。

そのような状況でもあきらめずに、一度お問い合わせください。

罹災証明書は自治体によっては後からでも取得できるケースがありますし、当時、工事を担当された修理業者さんと弊社が連携連絡を取り合い、保険請求のための資料が揃うか力を尽くします。

工事業者さんによっては、(時に施主さまの知らない間に)しっかりと修理前・後の写真を撮影しておられる場合もあります。

まったく何の資料も残っていない、罹災証明書も取れないという場合は保険金請求は困難ですが、しかし、さまざまに手を尽くし、調査をしてからあきらめても遅くはないと思います。

MEMO

- 罹災証明書は後から入手できる場合がある

- 工事の前/後の写真を修理業者がきちんと撮影・保存している場合がある

- 弊社と施工業者間でやり取りし、保険請求に必要な資料を探し出せる場合がある

(いずれも100%ではありませんが、あきらめる前に調べる価値はあるでしょう)

自然災害か経年劣化か、被害原因の判断が着かない

この記事の「注意3:被害原因が複合的な場合」でも同様のケースがありましたが、“問題なく保険金が下りた事例”として紹介しました。

建物に起きた被害が台風などの自然災害によるものか、または経年劣化によるものか判断できないことがあると思います。場合によってはそのいずれもが複合的要因となって被害が発生することもあります。

この場合も、火災保険の補償対象です。

※まったく自然災害も何も起きていないのに、建物が老朽化し、結果 破損が起きた場合は保険の補償対象外です。

「少し前のことなので記憶が曖昧…。建物自体、古くなっていたような…。」という会社さま・経営者さまも、「保険は下りない。恐らく無理だ。」と決めつけず、弊社にお問い合わせだけでもされてはいかがでしょうか?

弊社が保険金請求サポートを担当した会社さまも「ダメ元で(弊社に)問い合わせたが、まさか既に終えた工事の費用が後から戻ってくるとは。」と仰られていました。

「戻ってくる。」という言葉に、ご依頼主さまの思いを見たような気がしました。

本当なら出ていくだけの一方通行の出費が、思わぬ形でまさに「戻ってきた」のですから。

この章を簡単にまとめると…

- 当時の書類や資料がなくてもあきらめない、探し出せる可能性がある

- 被害原因が断定しにくくてもあきらめない、自然災害が発生していれば保険は下りる

- 「保険は恐らく下りない」と決めつけない、私たちが調査します

まとめ

- 火災保険は修理を既に終えていても請求できる

- 請求には期限があり原則 被災日から3年

- 事後請求は可能だが請求は早いほど良い

- 自然災害か経年劣化かわからない場合も一度ご相談を

- 保険金とは見舞金、なので使い途が自由

- 自動車保険と違い、保険を使っても保険料は上がらない

- 保険請求は請求サポート業者に依頼されることをオススメ

- 請求サポート業者の中でも、工事の実績が豊富な業者が良い

- 一級建築士や火災保険認定調査士がプロの目で調査できることが重要

- 保険金は過去最短19日、平均45日で下りている

- 保険金は平均で172万円下りている

- 保険請求は失敗ができない一度切りの手続き

まずはお気軽に、修理後の火災保険請求について質問やご相談などありましたら、弊社 事業者災害対策機構までお問い合わせください。

この記事の作成に携わった人

- 記事監修:ベンチャー支援税理士法人 統括代表 大内智さま

- 記事監修:CocoColor株式会社 一級建築士 荒木さま

- 記事監修:(一社)事業者災害対策機構 火災保険認定調査士 吉原